Por Jeffrey A. Tucker

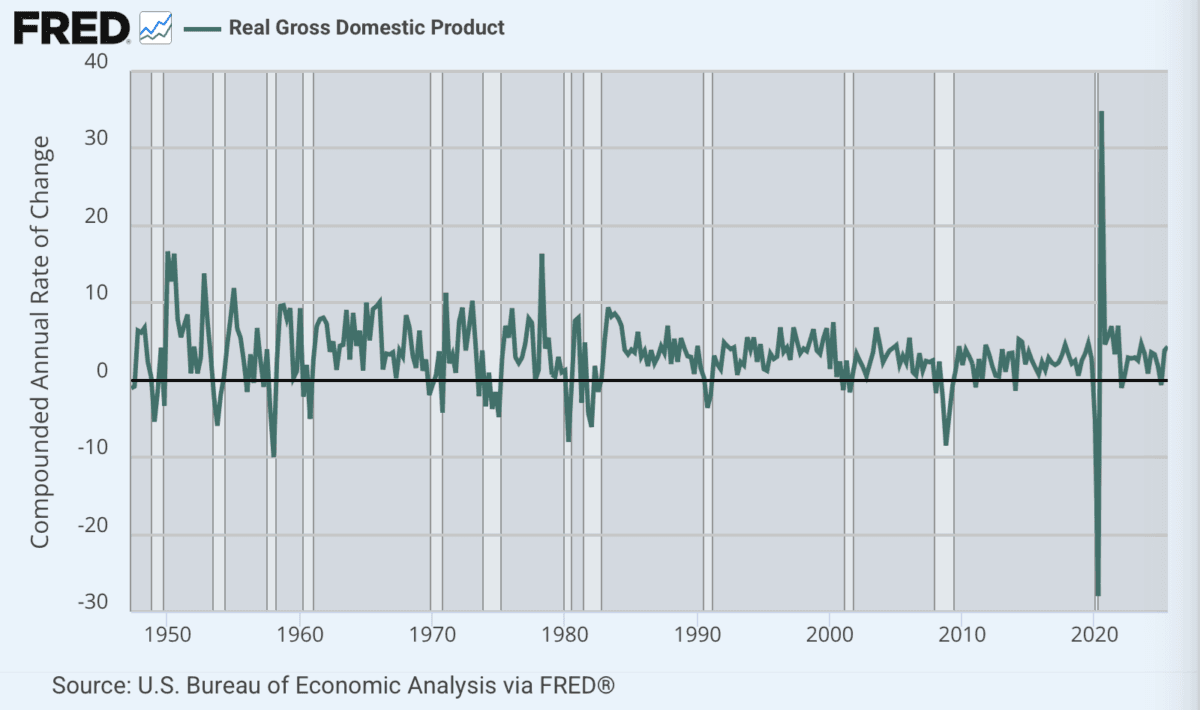

La administración Trump recibió una noticia muy bienvenida en forma de crecimiento económico en el tercer trimestre. Incluso ajustado por la inflación, llegó a un fuerte 4,3 por ciento. Eso refuerza la confianza en la Casa Blanca y probablemente ayude a apuntalar la popularidad de Trump en un momento en el que parece haberse estancado un poco. Es el tipo de informe que hace que tengas un muy buen día.

Cuando Trump comenzó su cruzada proteccionista y arancelaria, hubo predicciones generalizadas de fatalidad. La última vez que los aranceles estuvieron cerca de este nivel fue en 1930 con la Ley Smoot-Hawley, a la que muchos economistas culpan de profundizar la crisis económica. Esta lección fue tan poderosa que todo el poder arancelario fue transferido al poder ejecutivo después de la guerra, por temor a que el Congreso simplemente no pudiera ejercer el poder con ninguna competencia real.

Resulta que los aranceles no han hundido la vida económica. El informe del PIB también se beneficia por la forma en que se calcula. Las exportaciones aumentan el cálculo mientras que las importaciones lo reducen. Toda la política de Trump se ha centrado en impulsar las exportaciones y gravar las importaciones. Como resultado, las cifras del PIB lucen mejor de lo que podrían ser de otro modo.

Dicho esto, hay un crecimiento genuino en este informe y no hay nada que lamentar.

Al mismo tiempo, hay algunas salvedades que vale la pena mencionar. Este buen informe surge tras años de caos en materia de datos e informes que han planteado profundas dudas sobre la credibilidad de estas cifras. La dramática caída del PIB combinada con su rápido aumento poco después de que terminaron los bloqueos es suficiente para hacernos preguntarnos. ¿Cuántas dislocaciones se produjeron? ¿Podemos realmente ponerle un número al caos de los tiempos? ¿En qué medida los sufrimientos de este período fueron realmente mitigados por la caída del PIB?

Tampoco está claro si realmente se puede confiar en las cifras de crecimiento del período 2021-2024 y en qué medida. Los informes disminuyeron y hubo muchas cosas divertidas tanto en los informes de empleo como en los datos de inflación. Hacer pequeños ajustes en los datos para que coincidan con informes independientes de la industria revela no crecimiento sino recesión.

Del mismo modo, uno se pregunta qué significa el crecimiento después de un período tan caótico. Si lo único que hacemos es reconstruir lo que ha sido destruido, no habrá ningún beneficio neto. Si un huracán azota su casa y la reconstruye, sigue siendo un perdedor neto porque invirtió recursos en un proyecto que de otro modo podría haber evitado. Es más, lo que parece un crecimiento económico podría deberse más a anomalías en el plazo de presentación de informes.

Es particularmente preocupante si se considera el período más largo que se remonta a la década de 1950, cuando el crecimiento real trimestral del 5 al 10 por ciento no era inusual. Las tasas de natalidad eran altas, los déficits presupuestarios eran menores, el gasto público estaba bajo control y las tasas de ahorro significaban inversiones sin enormes cantidades de apalancamiento. Nada de eso es cierto hoy. Además, el crecimiento actual se sustenta en cantidades absurdas de apalancamiento.

En la industria de los mercados financieros, es difícil encontrar a alguien que realmente crea que los mercados hoy en día están en terreno firme. De hecho, casi todo el mundo en privado dirá que vivimos en medio de la madre de todas las burbujas. Podría explotar en cualquier momento. De hecho, casi nadie entiende por qué la burbuja aún no ha estallado.

La tasa de ahorro personal sigue cayendo y ha bajado al 4,7 por ciento. Eso se compara con el 10 y el 12 por ciento en las décadas de 1950 y 1960. La deuda corporativa acaba de alcanzar los 14 billones de dólares. Semejantes cifras serían impensables hace 50 a 75 años, cuando se esperaba que las empresas funcionaran sin deudas para pagar dividendos. Hoy en día, cualquier empresa que no esté apalancada al máximo es degradada por dejar dinero sobre la mesa.

Si se analiza detenidamente la industria de la IA, a veces parece como si un puñado de empresas altamente apalancadas simplemente estuvieran invirtiendo entre sí y viviendo de una exuberancia de reputación que genera precios de acciones cada vez más altos. Uno se pregunta qué parte de esto es real o si sería mejor llamarlo innovación artificial. Es difícil de decir.

Ésta es mi verdadera preocupación en este momento: que gran parte de lo que llamamos crecimiento no es eso en absoluto, sino más bien deuda insostenible respaldada por dinero fiduciario. Esto no puede continuar para siempre, pero no sabemos cuándo se revelará el punto en el que no será para siempre.

Lo que es más trágico es lo que pudo haber sucedido durante las últimas tres décadas pero no se materializó. Según los estándares históricos, las últimas décadas han parecido más bien un estancamiento comparativo. Esto no tiene sentido dadas las innovaciones descabelladas que ahora forman parte de nuestras vidas, desde las bases de datos a través de Internet hasta la economía de las aplicaciones y la IA actual. Todo esto debería haber impulsado un crecimiento notable que debería compararse con el crecimiento de dos dígitos de la Edad Dorada que sacó de la pobreza a grandes sectores de la población. En cambio, apenas nos las arreglamos con un crecimiento del 2 al 4 por ciento marcado por la recesión y la crisis.

Lo que tenemos aquí es una oportunidad trágicamente perdida. Deberíamos haber visto un crecimiento tremendamente maravilloso. En cambio, apenas nos las arreglamos.

Los principales culpables del debilitamiento del crecimiento han sido la inflación y el tamaño absurdo del gobierno, que opera como un lastre para el crecimiento económico. Y, en realidad, estos son dos síntomas del problema más profundo del propio dinero fiduciario. El dinero se quebró fundamentalmente hace más de medio siglo y aún no nos hemos recuperado de ese desastre.

En cualquier caso, este nuevo informe del PIB le da a la administración Trump una nueva oportunidad de vida y ofrece una pizca de optimismo sobre las elecciones de mitad de período. Digo esto con una gran condición: la inflación tiene que controlarse para sofocar el creciente pánico de la población sobre la asequibilidad. Ése es el problema que afecta más directamente a los estadounidenses y también el más difícil de resolver.