Por Andrew Moran

Era una historia de dos cuartos en Wall Street y la economía más amplia, pasando de un busto y contracción a un auge y expansión.

Las acciones estadounidenses abrieron la sesión de negociación del 30 de junio más alta, limitando una ruidosa actuación del segundo trimestre, impulsada por un sólido rally de mayo y junio.

El promedio industrial Dow Jones Blue-chip aumentó más de 100 puntos, o 0.3 por ciento. El índice registró una ganancia de casi el 4 por ciento en junio y registró un aumento trimestral de aproximadamente 4.6 por ciento. El Dow Jones ahora ha subido más del 3 por ciento este año.

El índice compuesto NASDAQ pesados en tecnología y el índice S&P 500 más amplio alcanzaron niveles récord nuevos para finalizar el trimestre, y cada uno subió alrededor de 0.2 por ciento. En el período de abril -junio, el NASDAQ y S&P 500 aumentaron 17 y 10 por ciento, respectivamente, y subieron un 5 por ciento hasta la fecha.

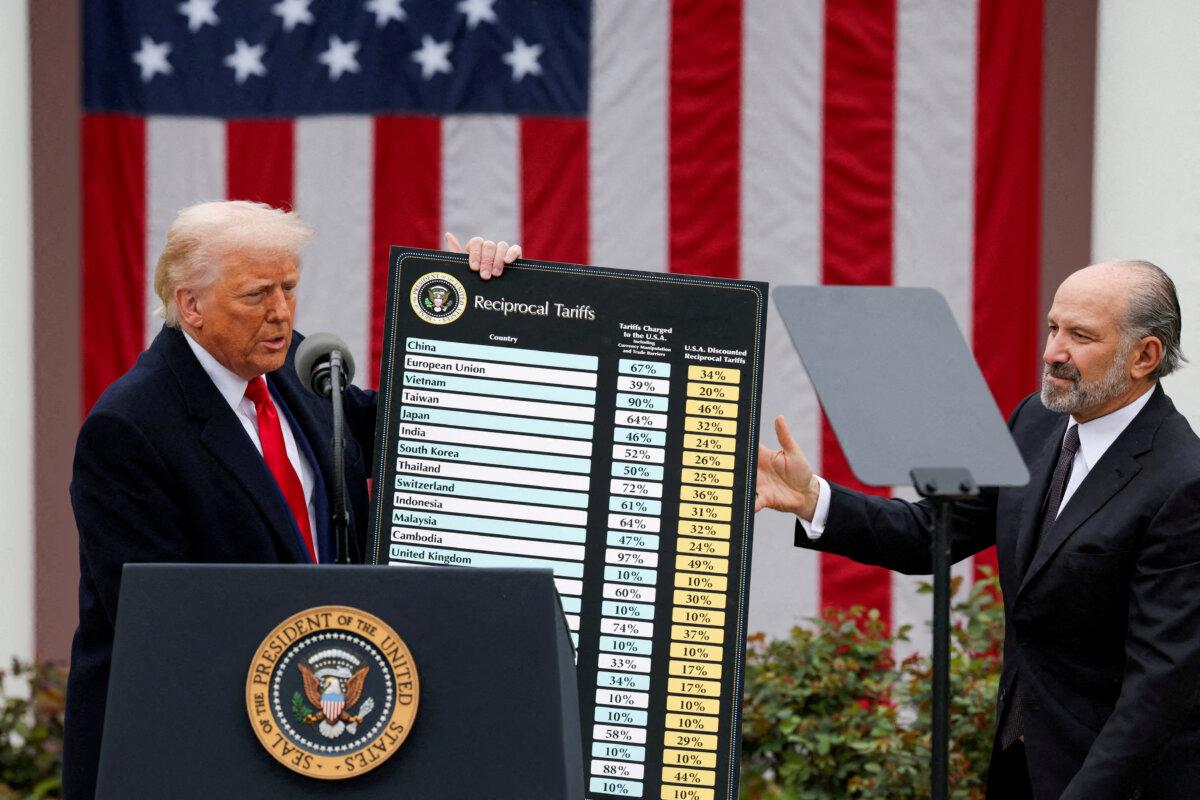

Los planes de aranceles radicales del presidente Donald Trump sacudieron y conmocionaron a Wall Street en 2025. En marzo y abril, a los inversores les preocupaba que la agenda comercial agresiva de la administración generara una recesión y reavive las presiones de inflación, lo que provoca la consternación de la consternación que los índices de referencia líderes ingresarían al territorio del mercado bajista.

El S&P 500 se hundió 5 por ciento y el Nasdaq se derrumbó un 11 por ciento en los primeros tres meses de 2025. La métrica de miedo de Wall Street, el índice de volatilidad CBOE, se elevó a los niveles solo observados durante la crisis financiera mundial de 2008 de 2008-09 y el pandémico de coronavirus que comenzó en 2020.

Los activos seguros también soportaron inmensos episodios de inestabilidad.

Los rendimientos sobre los valores del Tesoro de EE. UU. Estaban en una montaña rusa. El rendimiento de referencia a 10 años, por ejemplo, se extendió tan bajo como 3.99 por ciento, antes de aumentar el 4.6 por ciento. Desde entonces se ha estabilizado, rondando el 4.25 por ciento.

Los inversores globales abandonaron el greenback, un símbolo de estabilidad, y las pérdidas continúan aumentando. El índice de dólar estadounidense, un medidor del dólar contra una canasta ponderada de monedas, incluido el yen japonés y la libra británica, registró una pérdida trimestral de casi el 7 por ciento, lo que se suma a su disminución de casi el año de casi el 11 por ciento.

«La caída de la gracia fue aguda y dolorosa», dijo Adam Turnquist, el estratega técnico jefe de LPL Financial, en una nota enviada por correo electrónico a la época.

«La incertidumbre máxima de pánico y políticas máximas desencadenó la venta indiscriminada, como el anuncio de tarifas recíprocas de la administración creó el sentimiento de ‘vender ahora, hacer preguntas más tarde’ entre la mayoría de los inversores».

Una publicación en las redes sociales del presidente proporcionó una señal de lo que estaba por venir.

«¡Este es un buen momento para comprar!» Trump escribió en una publicación social de verdad en la mañana del 9 de abril.

Horas después, el presidente anunció una pausa de 90 días en sus aranceles recíprocos del 2 de abril y reveló una postura comercial más moderada, lo que permite a los socios comerciales de los Estados Unidos negociar nuevos acuerdos comerciales.

Los inversores se volvieron más optimistas a medida que los peores temores relacionados con el tarifa del mercado disminuyeron, y la volatilidad que prevaleció en la Bolsa de Nueva York disminuyó en un océano tranquilo de estabilidad.

«Si el mercado registra un nuevo máximo, la siguiente pregunta obvia de los inversores es, ¿qué sucede después? Como dice el dicho, el impulso a menudo engendra el impulso», agregó Turnquist.

Si bien las tasas arancelas aún son inciertas, la administración ha presentado posiciones más flexibles y suaves en la política comercial.

Mirando en el tercer trimestre

Es probable que los aranceles continúen desempeñando un papel fundamental en los mercados financieros durante el tercer trimestre.

Se acerca la fecha límite del presidente del 9 de julio sobre las tarifas recíprocas, y Trump confirmó que la administración envió cartas a países que les informaron sobre la próxima fecha.

Durante una aparición en el «Sunday Morning Futures» de Fox Business Network el 29 de junio, se le preguntó al presidente si estaría dispuesto a extender la fecha límite.

«No creo que lo necesite. Podría, no hay gran cosa», dijo. «Lo que quería hacer es, y lo que haré solo, la hora antes del noveno, es enviar una carta a todos estos países».

En una entrevista del 30 de junio con Bloomberg Television, el Secretario del Tesoro, Scott Bessent, declaró que las tasas arancelas, la tasa tarifa efectiva actual es del 15 por ciento, la más alta desde la década de 1930, podría regresar a los niveles del 2 de abril descritos por Trump.

«Tenemos países que están negociando de buena fe, pero deben ser conscientes de que si no podemos cruzar la línea porque están siendo recalcitrantes, entonces podríamos volver a los niveles del 2 de abril. Espero que no tenga que suceder», dijo Bessent.

Si los acuerdos comerciales no se establecen para la próxima semana, las tasas arancelarias de los Estados Unidos sobre bienes extranjeros podrían volver a hasta el 50 por ciento. Sin embargo, Bessent y otros funcionarios de la administración han indicado que se daría a conocer una gran cantidad de acuerdos comerciales antes de la fecha límite del 9 de julio.

Dirigiéndose al período de julio -septiembre, los inversores se han vuelto ostensiblemente ignorados las perspectivas de tarifas más altas. En cambio, los participantes del mercado han animado un acuerdo comercial entre Estados Unidos y China que la Casa Blanca anunció silenciosamente la semana pasada.

Además, Wall Street está monitoreando los datos entrantes para determinar si hay reacciones adversas a las tarifas del presidente, y hasta ahora, la costa está clara.

El modelo de GDPNOW ampliamente monitoreado del Banco de la Reserva Federal de Atlanta estima que el crecimiento del segundo trimestre llega al 2.9 por ciento, un rebote considerable de la contracción del 0.5 por ciento en los primeros tres meses del año.

En el frente de la inflación, la inflación de la Fed de Cleveland, ahora, sugiere que el índice de precios al consumidor (IPC) y el índice de precios de gastos de consumo personal (PCE) del banco central (PCE) aumentarán 0.3 por ciento y 0.2 por ciento, respectivamente.

«Los mercados ahora parecen ser precios en mayor claridad sobre la política comercial de la administración Trump, junto con el modesto apoyo del Congreso y la Fed. Nuestro caso base supone que los aranceles desencadenarán un ajuste de precios único en lugar de una inflación sostenida de base amplia», dijeron estrategas de la Oficina de Estrategia del Mercado Global de Invesco en una nota del 30 de junio.

De hecho, las presiones de precios podrían formarse basadas en datos subyacentes. Los precios de los bienes duraderos (productos de fabricación clave como electrónica, automóviles y muebles) aumentan por primera vez desde junio de 2023.

La trufación, una estimación en tiempo real que utiliza un tesoro de datos para su modelo de índice de inflación, indica aumentos de precios modestos.

El debate se centra en si la inflación impulsada por la tarifa dará como resultado un ajuste de precios único o costos persistentes para empresas y consumidores.

Apareciendo en Capitol Hill para su informe de política monetaria semestral de dos días, el presidente de la Fed, Jerome Powell, dijo que esta es la razón por la cual el Banco Central está adoptando un enfoque de esperar y ver las tasas de interés.

«Los cambios en las políticas continúan evolucionando, y sus efectos en la economía siguen siendo inciertos», dijo Powell. «Los efectos de los aranceles dependerán, entre otras cosas, de su nivel final».

«Solo estamos tratando de ser cuidadosos y cautelosos», continuó. «Realmente pensamos que eso es lo mejor que podemos hacer por las personas a las que servimos».

Las tasas de interés son otro factor para los inversores en el tercer trimestre.

Se espera que la Fed reinicie su ciclo de flexión en la reunión de política de septiembre, después de un recorte de tarifas de cuartos de punto.

Según el resumen actualizado de las proyecciones económicas, una encuesta trimestral de las expectativas de los funcionarios de la Fed para la economía y la política, señala dos recortes de tasas para fin de año